Если процесс воспринимается как проблемный с точки зрения затрат времени, ресурсов (как человеческих, так и денежных) и по вопросам качества, значит этот процесс может быть исследован на предмет его оптимизации. Результатом оптимизации должны стать сокращения издержек и/или повышение качества.

Рассмотрим оптимизацию бизнес-процессов на примере двух процессов, подвергшихся перестройке в коммерческом банке.

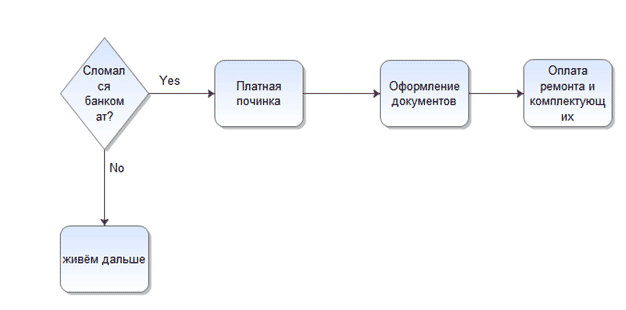

Ремонт банкоматов

Ситуация заключалась в том, что находящиеся на балансе банка восстановленные (т.е. бывшие до этого в эксплуатации у других банков) банкоматы технически обслуживались сотрудниками банка. А в случае невозможности устранить техническую проблему вызывались специалисты сервисной организации. По каждому такому случаю составлялся отдельный договор, а стоимость ремонта банкомата каждый раз оценивалась сообразно случаю, причём иногда ставилась под сомнение оправданность ремонта банкомата за указанную сумму.

Надо отметить, что срок гарантийного обслуживания давно истёк.

Чтобы поддерживать эксплуатацию банкоматов в подобном режиме было необходимо:

- Наличие квалификации у сотрудников.

- Пул запасных частей или возможность оперативно оплатить и доставить необходимую деталь с производства.

- Необходимые инструменты.

Между тем ничего подобного в наличие не было.

Кроме того ремонт банкомата по факту был длительным и дорогостоящим. Ибо:

- На заказ и доставку необходимой детали требовалось время, особенно если у производителя её не было на текущий момент в наличии.

- Всё равно в большинстве случаев приходилось вызывать мастера сервисной организации за существенные деньги.

- Сама запасная деталь также обходилась недёшево.

Ответственным за направление по установке и обслуживанию банковской техники, было принято решение кардинально перестроить схему работы. Было сделано:

Заключён договор на сервисное обслуживание банкоматов с ежемесячной абонентской платой, по которому ремонт банкоматов проводился без дополнительных оплат в течение 48 часов силами сервисной организации.

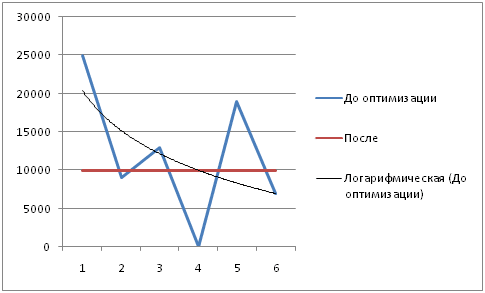

Предварительно были произведены расчёты на основе прошлых показателей. Результаты работы в последующие полгода также подтвердили правильность принятого решения.

- Сократились затраты на ремонт банкоматов (с 73000 руб. до 60000 руб. за 6 мес.)

- Сократилось время на ремонт банкоматов (в среднем с 7-ти до 2-х дней).

- Возросло качество ремонта и дальнейший безремонтный срок работы банкомата.

- Бюджет стал более ритмичный и предсказуемым.

Выпуск зарплатных пластиковых карт

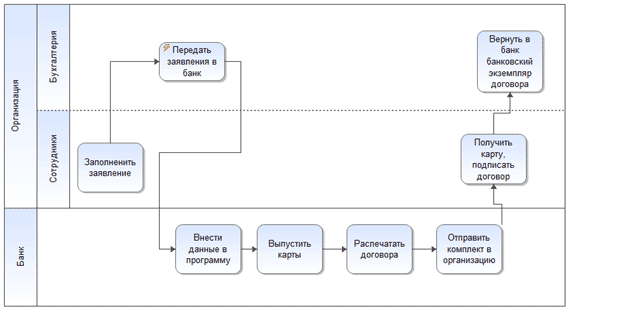

Выпуск зарплатных карт был налажен следующим образом:

- Сотрудники зарплатной организации заполняли бумажное заявление на выпуск карты, которые затем перенаправлялись в банк.

- Сотрудники банка вносили данные с заявления в программу, после чего выполнялся физический выпуск карты.

- Карты вместе с договором перенаправлялись в организацию.

- Договор подписывался сотрудниками организации

- Экземпляр договора банка перенаправлялся в банк.

Очевидно, что при этой схеме очень много времени уходило на занесении данных заявления в программу, особенно, если количество сотрудников организации превышало сотни человек. Либо приходилось отвлекать других сотрудников, отвлекая их от основных обязанностей.

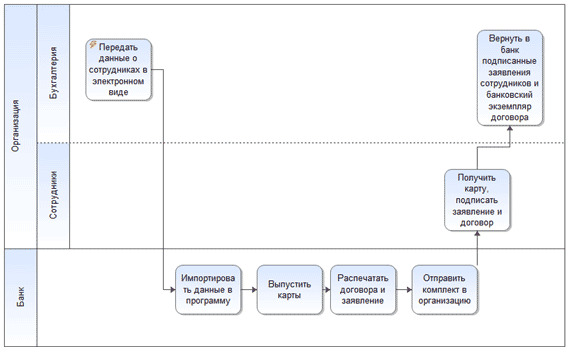

После реорганизации процесс выпуска карт принял следующую схему:

- Бухгалтерия организации присылала данные о сотрудниках в виде excel файла по специальному шаблону.

- Этот файл импортировался в программу.

- Производился выпуск карт

- Карты вместе с договором и автоматически сформированным заявлением переправлялись в организацию.

- В банк возвращались подписанные заявления и экземпляр договора банка.

Т.о. было существенно сокращено время выпуска карт и снижена нагрузка на сотрудников. А также отпала за ненадобностью необходимость найма дополнительного сотрудниками со всеми проистекающими отсюда затратами. Кроме того повысилось качество предоставления других услуг, на которые также не хватало время.

Если говорить про время выпуска карт, то оно стало более фиксированным, поскольку стало намного менее зависимым от количества карт. Фиксированный и весьма короткий срок, очевидно, оказался привлекательным для организаций, которым, например при переходе с одного банка в другой, как раз нужна оперативность, чтобы не допустить задержки в выплате заработной платы.

Каких-либо дополнительных затрат при разработке данной системы банк не понёс, ибо всё было разработано банковскими IT специалистами в течение 2 недель.

Также хотелось отметить, что вскоре после указанных оптимизаций примерно в три раза выросло количество заключаемых зарплатных договоров. Не будем приписывать это только лишь результатам оптимизации, однако отдел продаж услугу оперативного выпуска карт стал активно продвигать.

Заключение

Хотелось бы подытожить и осмыслить описанный практический опыт.

Стоит признать, что системно и целенаправленно оптимизацией бизнес-процессов в банке никто не занимался. Произошедшее стало, скорее, случайностью, но с другой стороны указанные процессы полностью контролировались конкретными людьми, у которых была определённая мотивацию: сократить затраты собственного времени и получить в распоряжение освободившиеся финансовые ресурсы.

В тоже время высший менеджмент банка, естественно, понимал, что какие-то процессы могут быть нерациональны и вести к потерям. Например, был инициирован переход на более современную банковскую информационную систему. Возможно, какие-то процессы в результате её внедрение могли и ускорится, может быть в результате применения более совершенного инструмента какие-то процессы оптимизировались бы автоматически.

Но при этом цели оптимизации непосредственно банковских процессов при внедрении новой банковской системы никто по сути не ставил.

Впрочем, столь кардинальная реорганизация даже опасна разбалансировкой. Это скорее всего принимали в расчёт. Поэтому в жизнь скорее всего воплотилась бы тактика постепенной оптимизации в соответствии с диаграммой Исикавы. Благо банковская программа позволяла проводить перенастройки, а соответствующей квалификации сотрудники были взяты в штат.